卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

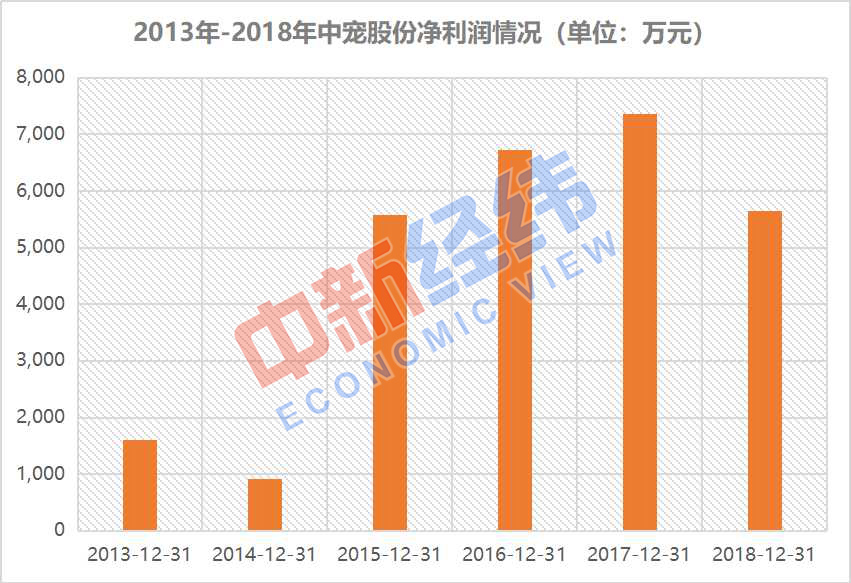

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

优信:我被美奇金撞了一下腰******原标题:优信:我被美奇金撞了一下腰 优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。

优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。 这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。

这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。 难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

4月20日 东非要闻【第718期】万豪集团着眼于拓宽在埃塞俄比亚的业务******原标题:4月20日 东非要闻【第718期】万豪集团着眼于拓宽在埃塞俄比亚的业务声明:东非要闻旨在为公众提供资讯服务,欢迎转载和引用,但须注明:“转/引自‘明危东非观察’微信公众号”

1.万豪集团着眼于拓宽在埃塞俄比亚的业务埃塞俄比亚新商业报2019年4月19日消息,万豪国际集团(Marriot International)总裁兼首席执行官苏安励(Arne Sorenson)19日上午在亚的斯亚贝巴会见了埃塞俄比亚总统祖德(Sahle Work Zewde),并向后者传达了集团将在埃塞俄比亚拓展业务的计划。据埃塞俄比亚总统办公室透露,该酒店业巨头已经设定了一个目标,用来探索与埃塞俄比亚方面合作以进一步提升该国酒店行业发展的新途径。苏安励表示,“埃塞俄比亚的旅游产业,尤其是酒店业正在持续增长。由于全球市场竞争激烈,埃塞俄比亚需要在该领域做得更多,而万豪集团已准备好就此与埃塞的相关机构合作”。据悉,除了强调埃塞在酒店业发展上的相对优势外,他还向总统简要介绍了拟在明年9月于亚的斯亚贝巴举行的一个关于酒店业的会议,目的是邀请世界各地的人们来促进埃塞俄比亚和非洲大陆的遗产保护工作。祖德总统对万豪集团的倡议表示赞赏,并重申政府支持以产生显著效果的方式来实现上述项目。2.肯尼亚全国已有20个郡被列入受灾挨饿观察名单 全非网2019年4月19日消息,在持续的干旱天气不断蔓延的情况下,肯尼亚全国旱情管理局(NDMA)又将另外七个郡列入了受灾挨饿的观察名单之中,这使得该国目前出现粮食和用水短缺的郡县数量已达到20个。对此,NDMA警告称,由于传统上三至五月份到来的雨季此番出现延迟现象,预计未来会有更多地方受到影响。根据NDMA对干旱严重程度的排名,上述20个县中有4个目前处在“干旱警报期”阶段,这意味着该地区的民众需要粮食援助和紧急供水才能生存。它们分别是瓦吉尔郡(Wajir)、曼德拉郡(Mandera)、加里萨郡(Garissa)和图尔卡纳郡(Turkana),均位于肯尼亚北部地区。这些地方的居民生活严重依赖放牧活动,目前的形势将给其生计带来影响。NDMA表示,今年一至三月出现的干旱和高温已导致越来越多的郡进入旱灾警报期,从2月份的1个郡增加到3月份的5个郡。此外,其他受影响的16个郡包括夸勒郡(Kwale)、纳罗克郡(Narok)、基图伊郡(Kitui)、巴林戈郡(Baringo)、塔纳河郡(Tana River)、桑布卢郡(Samburu)、恩布(恩贝尔)郡(Embu/Embere)、泰塔塔维塔郡(Taita Taveta)、涅里(基尼)郡(Nyeri/Kieni)、西波克特郡(West Pokot)、伊希约洛郡(Isiolo)、莱基皮亚郡(Laikipia)、基里菲郡(Kilifi)、拉穆郡(Lamu)、马瓜尼郡(Makueni)及卡耶亚多郡(Kajiado)。主编:姜恒昆编译:陈洋、张锡武校对:王状状责编:王状状关于我们

一线教师:学校都成“高考工厂”,教育算是遭灾了?******原标题:一线教师:学校都成“高考工厂”,教育算是遭灾了?原题:《都学“水厂”模式,教育就成灾了!》作者: 曹永亮 生活在互联网信息发达的今天,作为关心教育的老师或高中学生,恐怕没有谁不知道中国有两所高考雷人的学校:一所“水”中学,一所“厂”中学。为了叙述方便,就简称他们为“水厂中学”吧。他们是闻名全国的“高考工厂”学校,每年高考有上万考生报名,是家长和学生(尤其是高考首战失败的学生)心目中向往的“天堂”般的“神校”。学校之所以“神”,是因为学校每年高考都创造了本科及“清北”达线率极高的神话。因此,每年七八月份,就有望子成龙心切不顾自己孩子综合素质的家长,趋之若鹜,手里攥着大把的钱,慕名千里迢迢送子女前往报名就读。一道特殊靓丽的高中教育风景线,就此呈现在国人面前。

生活在互联网信息发达的今天,作为关心教育的老师或高中学生,恐怕没有谁不知道中国有两所高考雷人的学校:一所“水”中学,一所“厂”中学。为了叙述方便,就简称他们为“水厂中学”吧。他们是闻名全国的“高考工厂”学校,每年高考有上万考生报名,是家长和学生(尤其是高考首战失败的学生)心目中向往的“天堂”般的“神校”。学校之所以“神”,是因为学校每年高考都创造了本科及“清北”达线率极高的神话。因此,每年七八月份,就有望子成龙心切不顾自己孩子综合素质的家长,趋之若鹜,手里攥着大把的钱,慕名千里迢迢送子女前往报名就读。一道特殊靓丽的高中教育风景线,就此呈现在国人面前。 在这种风起云涌的情况下,有网友呼吁:如果各地的学校都能办成“水厂中学”该多好啊!有此呼声的网友,头是被驴踢了,被一叶障目的“胜利”冲昏了头脑,发热烧成神经病了。如果是略有点教育和生活常识的人,也不会产生这种机械幼稚和急功近利的“羡慕”想法。“发烧友”所崇拜的理想学校,办的还是适合“人”成长成才的教育吗?这方面,我不想多说,粗略地谈两点意见吧:

在这种风起云涌的情况下,有网友呼吁:如果各地的学校都能办成“水厂中学”该多好啊!有此呼声的网友,头是被驴踢了,被一叶障目的“胜利”冲昏了头脑,发热烧成神经病了。如果是略有点教育和生活常识的人,也不会产生这种机械幼稚和急功近利的“羡慕”想法。“发烧友”所崇拜的理想学校,办的还是适合“人”成长成才的教育吗?这方面,我不想多说,粗略地谈两点意见吧: (一)“掐尖教育”,掠夺和破坏均衡教育资源。一个很朴素的事实,值得人们质问:“水厂中学”,每年考上成千上万的清华北大及本科生,都是学区辐射范围内的“自然”生源学生考上的吗?如果不是通过“广告”扩招“等“恶意竞争”手段,把大范围学区外的优秀学生(包括一些复读生,大部分是新生当年本科未走的或高考成绩接近本科的)“拉网”式的收来,能有他们香喷喷的“无米之炊”吗?把一些接近本科的学生高价“掠夺”过来,通过“高温锻压”,然后打上“编号”出厂,就算“水厂中学”的“清北率”“985率”了,这也太有点“以面代点”吧!“金子”放在哪里都会发光的。举个极端的例子,“水厂中学”能把“一元一次方程”都不会解的学生,在一年里“培养”成“清北生”吗?当然了,尽收一些接近本科的“好学生”,使用残酷的“军事化”“压果汁式”的“逼学”方式,结果使他们考上了本科。这能算学校老师有本事和功劳吗?如果“本科率”不是百分之百的话,那也是教学的倒退,也是耽误和影响学生“原始成绩”的表现。起点素质如此高的学生,放在任何一个能开齐高中课的一般高中上,结果也不会是“白皮”的。

(一)“掐尖教育”,掠夺和破坏均衡教育资源。一个很朴素的事实,值得人们质问:“水厂中学”,每年考上成千上万的清华北大及本科生,都是学区辐射范围内的“自然”生源学生考上的吗?如果不是通过“广告”扩招“等“恶意竞争”手段,把大范围学区外的优秀学生(包括一些复读生,大部分是新生当年本科未走的或高考成绩接近本科的)“拉网”式的收来,能有他们香喷喷的“无米之炊”吗?把一些接近本科的学生高价“掠夺”过来,通过“高温锻压”,然后打上“编号”出厂,就算“水厂中学”的“清北率”“985率”了,这也太有点“以面代点”吧!“金子”放在哪里都会发光的。举个极端的例子,“水厂中学”能把“一元一次方程”都不会解的学生,在一年里“培养”成“清北生”吗?当然了,尽收一些接近本科的“好学生”,使用残酷的“军事化”“压果汁式”的“逼学”方式,结果使他们考上了本科。这能算学校老师有本事和功劳吗?如果“本科率”不是百分之百的话,那也是教学的倒退,也是耽误和影响学生“原始成绩”的表现。起点素质如此高的学生,放在任何一个能开齐高中课的一般高中上,结果也不会是“白皮”的。 众(起码老师)所周知,学生能否考上本科或“清北”,关键在“内因”的学生本人的基础素质学习品质及智商水平,老师的“外因”作用只是次要的。事实上,哪个“清华”“北大”生是通过硬复读考上的?如果这是“清北途径”的话,每个有“高考梦”的学生都是“北大”“清华”的学子了。在招收名额一定的情况下,总有人“考不上”,这是客观事实,结果并非“广告”诱惑宣传的那样:“只要肯用功,每个学生都能成功!”在偏远的普通农村高中就读的学生,也有考上“985”的吧;在城里所谓的“一中”“二中”省市重点“名校”上的,也有复读仍没考上本科的吧。没有相应的学生,老师就是条“龙”,也绞不出水来。学生在别的学校已经“吃了四个烧饼”,有八成饱了 到“水厂中学”又吃了第五个,结果学生“十成饱”了。但“吃饱喝足”的功劳,却都计到“水厂中学”的头上了,岂有此理?拉网式的掠夺优质生源 ,对没有垄断能力只能“自劳自吃”的普通“自然个体散户学校”的破坏力是极大的:他们辛辛苦苦喂几头接近够磅(过去农户养猪,一般猪达到130斤左右,就可以出售了,此叫磅猪)的猪,被“水厂中学”花高价牵走了,喂不几日,猪够磅了。然而“养猪”技术高的名声却没有“自然个体散户学校”的事。这样,这些“散养户”的日子还怎么过?他们就是教育舞台上“跑龙套”的就是了?

众(起码老师)所周知,学生能否考上本科或“清北”,关键在“内因”的学生本人的基础素质学习品质及智商水平,老师的“外因”作用只是次要的。事实上,哪个“清华”“北大”生是通过硬复读考上的?如果这是“清北途径”的话,每个有“高考梦”的学生都是“北大”“清华”的学子了。在招收名额一定的情况下,总有人“考不上”,这是客观事实,结果并非“广告”诱惑宣传的那样:“只要肯用功,每个学生都能成功!”在偏远的普通农村高中就读的学生,也有考上“985”的吧;在城里所谓的“一中”“二中”省市重点“名校”上的,也有复读仍没考上本科的吧。没有相应的学生,老师就是条“龙”,也绞不出水来。学生在别的学校已经“吃了四个烧饼”,有八成饱了 到“水厂中学”又吃了第五个,结果学生“十成饱”了。但“吃饱喝足”的功劳,却都计到“水厂中学”的头上了,岂有此理?拉网式的掠夺优质生源 ,对没有垄断能力只能“自劳自吃”的普通“自然个体散户学校”的破坏力是极大的:他们辛辛苦苦喂几头接近够磅(过去农户养猪,一般猪达到130斤左右,就可以出售了,此叫磅猪)的猪,被“水厂中学”花高价牵走了,喂不几日,猪够磅了。然而“养猪”技术高的名声却没有“自然个体散户学校”的事。这样,这些“散养户”的日子还怎么过?他们就是教育舞台上“跑龙套”的就是了? (二)所谓的“优质教育”,就是一切为了分数,严重摧残学生和谐健康成长的生命和教育本身。这方面不需要多说,反问几句话:像教育均衡达标要求的“开足开齐课时”,在这类学校能实现吗?像让学生脖子青筋爆涨得快要出血了地狂喊着“只要学不死就往死里学”的口号,从早晨四五点“学”到晚上十一二点,这是“人本人学”的教育吗?为了“比学赶帮超”,成绩第二名的学生把第一名的杀了,这是“德才兼备”教育理念培养出的“优秀”学生该干的事吗?也许有的老师会说:教育就是“不管黑猫白猫逮住老鼠就是好猫”的“营生”,“学生考上好学校就是我们教育的成功,就是我们教育的价值!别吃不上葡萄说葡萄酸!”但有持有这种“教育”思想的老师,践行这种急功近利的“教育”行为时,考虑过“为了学生的一切”和“为了一切学生”的教育理念吗?教育的实质就是教育者力所能及地为受教育者全面和谐发展创造身心发展的条件,使受教育者得到“各得其所”的健康发展,而不是教育者“一刀切”急功近利地“拔苗助长”或“精英独长”。“一花独放不是春”,“万紫千红才世界”。遴选几个“好学生”,动用各种手段刺激他们“拼命”,难道他们“考上”了,学校和老师就成“太子傅”了?在社会用人越来越务实立体多元化的今天,学生考上的哪怕是“名校”,又能算什么呢?又有什么值得“羡慕”的呢?“考上了”也不是“皇城”;没考上的,也未必一定就“窝囊”和“庸”。可以断言,品德和服务社会的综合能力,肯定是法制化程度越来越高的未来社会,选人用人的重要标准,一时的“高分数”,只是人生长跑途中,某一个“驿站”的领先标志之一,绝对不是人生终点的总成绩。

(二)所谓的“优质教育”,就是一切为了分数,严重摧残学生和谐健康成长的生命和教育本身。这方面不需要多说,反问几句话:像教育均衡达标要求的“开足开齐课时”,在这类学校能实现吗?像让学生脖子青筋爆涨得快要出血了地狂喊着“只要学不死就往死里学”的口号,从早晨四五点“学”到晚上十一二点,这是“人本人学”的教育吗?为了“比学赶帮超”,成绩第二名的学生把第一名的杀了,这是“德才兼备”教育理念培养出的“优秀”学生该干的事吗?也许有的老师会说:教育就是“不管黑猫白猫逮住老鼠就是好猫”的“营生”,“学生考上好学校就是我们教育的成功,就是我们教育的价值!别吃不上葡萄说葡萄酸!”但有持有这种“教育”思想的老师,践行这种急功近利的“教育”行为时,考虑过“为了学生的一切”和“为了一切学生”的教育理念吗?教育的实质就是教育者力所能及地为受教育者全面和谐发展创造身心发展的条件,使受教育者得到“各得其所”的健康发展,而不是教育者“一刀切”急功近利地“拔苗助长”或“精英独长”。“一花独放不是春”,“万紫千红才世界”。遴选几个“好学生”,动用各种手段刺激他们“拼命”,难道他们“考上”了,学校和老师就成“太子傅”了?在社会用人越来越务实立体多元化的今天,学生考上的哪怕是“名校”,又能算什么呢?又有什么值得“羡慕”的呢?“考上了”也不是“皇城”;没考上的,也未必一定就“窝囊”和“庸”。可以断言,品德和服务社会的综合能力,肯定是法制化程度越来越高的未来社会,选人用人的重要标准,一时的“高分数”,只是人生长跑途中,某一个“驿站”的领先标志之一,绝对不是人生终点的总成绩。 学校和老师以“能让学生考上”为诱惑,使万千家长携巨款前来报名趋之若鹜,这不是教育价值取向单薄甚至误导“无知”家长的表现吗?这是学校和老师“医之好治不病以为功”的盲目沾沾自喜!有必要对花期需要多种营养成分滋养的学生“歇斯底里”地进行这种单一追求的“分数英雄”的“传销式教育”吗?全国有个别这种疯狂扼杀学生成长个性的学校,乌云遮不了天;如果像个别网友理想的“都办成某某学校”。那就不是办教育了,那叫一刀切地“摧残教育”和“图财害命”。教育在事实上发展到疯狂片面地追求“分数”的地步,急功近利的色彩就明显了。这种“教育”“制造”的是“残疾人才”,“教育”本身起码也是不健康的!

学校和老师以“能让学生考上”为诱惑,使万千家长携巨款前来报名趋之若鹜,这不是教育价值取向单薄甚至误导“无知”家长的表现吗?这是学校和老师“医之好治不病以为功”的盲目沾沾自喜!有必要对花期需要多种营养成分滋养的学生“歇斯底里”地进行这种单一追求的“分数英雄”的“传销式教育”吗?全国有个别这种疯狂扼杀学生成长个性的学校,乌云遮不了天;如果像个别网友理想的“都办成某某学校”。那就不是办教育了,那叫一刀切地“摧残教育”和“图财害命”。教育在事实上发展到疯狂片面地追求“分数”的地步,急功近利的色彩就明显了。这种“教育”“制造”的是“残疾人才”,“教育”本身起码也是不健康的!

民政部:北方暴雨75人死亡失踪 173万人受灾******(原标题:民政部:北方暴雨75人死亡失踪 173万人受灾)

暴雨状况

暴雨状况

暴雨状况7月20日,市民在石家庄市谈固东街冒雨出行。当日,记者从河北省水利厅防汛工作会议上了解到,7月18日12时至20日8时,河北省中南部地区出现近20年以来罕见的特大暴雨,其中邯郸、邢台、石家庄有多处降水量突破630毫米。新华社记者 王晓 摄新华社北京7月20日电 记者20日从民政部获悉,18日以来,华北、西北、黄淮部分地区出现强降雨过程,截至20日9时统计,本轮强降雨过程导致河北、山西、山东、河南、陕西、甘肃6省35市131个县(市、区)173.1万人受灾,75人死亡失踪。7月20日,地铁角门西站附近积水严重,多辆汽车在水中抛锚熄火。当日11时30分,北京市气象台发布暴雨橙色预警,目前城区及南部地区6小时累计降水量达70毫米左右,局地超过100毫米,至20日傍晚强降水持续。新华社记者 李鑫 摄据介绍,北京、河北、山西和河南等地部分地区出现入汛以来最强降雨,多地农作物受灾、基础设施损毁。其中,北京从19日晚上至目前普降中雨到大雨,首都机场多趟航班取消,京九线、京广线部分列车晚点。19日5时至20日5时,华北最强降水出现在河北邯郸武安市,24小时降水量达406毫米,石家庄市降水量达228.6毫米,历史同期罕见。山西出现全区性较强降雨,40个县市降大雨或暴雨,省会太原部分地区24小时的降雨量达大暴雨量级,受此影响,太原城区积水严重,大部分路段交通受阻。河南出现入汛以来最大范围强降雨,导致域内河流猛涨,多地水库超越汛限水位。7月20日15时,记者从河南省安阳市防汛指挥办公室获悉,该市19日起出现大到暴雨,部分地区特大暴雨,市区周边三大水库均超汛限水位,9.8万余名群众紧急转移。新华社记者 李安 摄截至7月20日9时统计,本轮强降雨过程导致河北、山西、山东、河南、陕西、甘肃6省35市131个县(市、区)173.1万人受灾,13人死亡,62人失踪,6.8万人紧急转移安置,600余人需紧急生活救助;1200余间房屋倒塌,4300余间不同程度损坏;农作物受灾面积95.6千公顷,其中绝收3.7千公顷;直接经济损失8.4亿元。![]() 本文来源:新华网 责任编辑:孟媛_NN2902

本文来源:新华网 责任编辑:孟媛_NN2902